今回のテーマは『PS保険』について。

猫ちゃんとの新しい生活、毎日がワクワクと喜びに満ちていますよね。特に、縁あって保護猫ちゃんを家族に迎え入れた方は、この子の健康を末永く守ってあげたいと強く願っているのではないでしょうか。

そんなあなたに、ご紹介したいのが『PS保険』です。

「猫田助さん、はじめまして!

実は、ペット保険を検討しているんですが、どうせ入るなら、いざという時にちゃんと頼りになる保険を選びたいんです。ペット保険、契約数ナンバーワン!って触れ込みのPS保険がありますが、『安心』できる保険なのでしょうか?

将来、うちの子がシニアになった時の保険料の上がり方が心配で…。

あとは、他の保険で聞いた『免責金額』や『待機期間』といったものが、PS保険にはないって本当ですか?細かい通院でもちゃんと保険が使えるのか、将来まで安心して続けられるのか、詳しく教えてほしいです!」

猫田助では、基本的にペット保険よりもペット貯蓄をオススメしています。

ただ、うまく貯蓄ができない性格だって分かっていたり、虚弱体質の子だから通院回数が多くなりそう…と予感しているならば若い猫ちゃんでも十分入る価値はアリ。

そこで今回は、そんな不安を解消するため、『PS保険』に焦点を当てて考えていきます。他の保険にはない特徴や、実際にどのくらい使ったらお得になるのかというシミュレーションまで、具体的なポイントを解説していきます。ぜひ、参考にしてください!

ペット保険は本当に必要なのか?

猫田助

猫田助ペット保険ってたくさんあって迷っちまうんだけどよ、そもそもペット保険って入ってると得するんかい?

まず、ペット保険についての考え方を知っておきましょう。

ペット保険は飼い主の負担を軽減するものですが、ペット保険自体の保険料が高額だと大きく損をしてしまうかもしれないので注意しましょう。

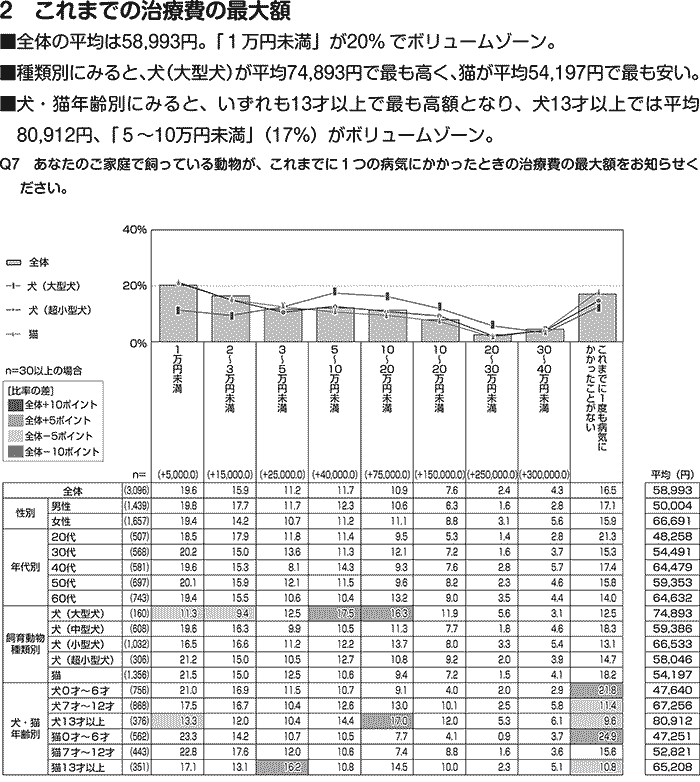

猫の平均治療費を知る

猫のペット保険は経済的に不安なら加入するものというのが大前提です。

保険会社が出しているデータでは、20万以上の高額な治療費がかかるとされていますが、最悪の場合を想定されている傾向があり、実際には年間10万未満の家庭が多いということを知っておきましょう。

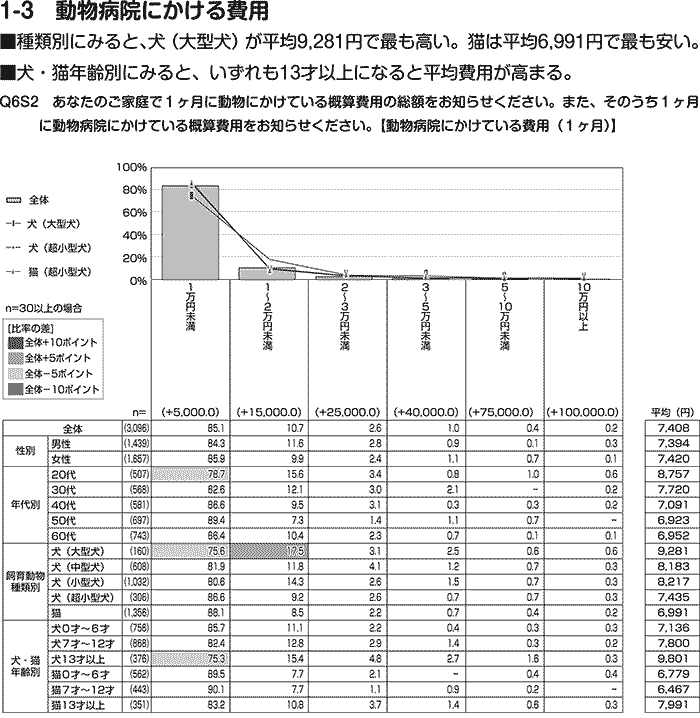

種類別にみると、犬(大型犬)は平均9,281円と最も高い。猫は平均6,991円と最も安い。

実際には一ヶ月10000円もかけていない家庭が多いことが分かる。 家庭飼育動物(犬・猫)の診療料金実態調査及び飼育者意識調査 調査結果(平成27年度) – 公益社団法人 日本獣医師会 一番かかったお金でも猫は54,000円が平均。一度も病気にならない子も結構いる。

ただ、猫は高齢になるほど、身体が弱いほど、放し飼いにしているほど、病気や、ケガのリスクが増えていきます。

猫は13歳以上になると、10万円以上の高額な治療費を出しているケースが急増しているため、一生涯の内に一回は高額治療を行う…と思っていいでしょう。

静

静猫田助では、たーっくさんの猫と会うけど、ほとんど入院・手術はしないんだよね。若い猫だと入院や、手術は稀なケースだね。

ハルヤマ

ハルヤマ病院に行くのはほとんど通院だった気がするなぁ〜。

くろにゃーこ

くろにゃーこ私たちがいる猫田助の猫も、1歳くらいから6歳くらいまでは、ほとんど病院に行かないわねぇ〜。行かないのにお金かけるかってのは悩むわよね〜。

ペット保険はギャンブル。基本いらないというスタンスで見る

ペット保険は基本はいらないと勧めているのが猫田助の考え方です。

ペット保険はギャンブルに近いもので、病気になればなるほど得をし、病気にならなければ損をするという商品です。

そのため、保険は得する損するという考え方よりも、将来の払いきれないという不安を払拭するために入るものと認識を改めたほうが良いと思います。

ペット保険を基本的に「いらない」と考える理由は、保険料と実際の治療費のバランスを見極めるのが結構大変で、保険がカバーする補償範囲をしっかりと調べ、自分の猫にとって本当に必要な保険かを判断することが求められます。

よく考えたところで当たらない可能性もあり、考えること自体が無駄になる…ならば、ペット保険を行うよりも、ペット貯蓄をしておき、いざという時の高額治療に備えておくという方法をオススメしています。

ローズ

ローズ保険だともし使わなくても手元に戻ってくることはないものね…。

めいさ

めいさコツコツ貯めておけばいいのよ!それができないんだったら保険を検討しなさいよね!

ペット保険の選び方

猫田助それでもペット保険が必要!って方に向けて、選び方っつうのを教えてほしいんだけどよ、どうすりゃいいんだい?

ここからはそれでもペット保険を検討している方に向けて、どのようにペット保険を選ぶと良いのか?をお伝えします。

猫ちゃんのために最適なペット保険を選ぶ際には、いくつかの重要なポイントを押さえておくことが大切です。

- 補償内容

- 補償対象

- 保険料

- 免責金額

- 年齢(加入年齢ボーダーライン)

それぞれの内容を詳しく見ていきましょう。

補償内容と特約

補償内容

ペット保険の補償内容は通常、通院、入院、手術の3つの医療費をカバーしています。

- 通院補償: 日常的な通院や検査、お薬代などが対象になる

- 手術補償: 手術費用が対象になる

- 入院補償: 入院費用が対象になる

これらの補償をどこまで求めるかで、選ぶプランが変わってきます。例えば、手術費用だけの補償だったら劇的に安くなりますね。

ハルヤマ一般的には全部付いているよ〜。

にゃんち

にゃんちそこからどれだけ減らそうかなって引き算する感じ…かな?

特約

その他は特約となり、基本的な補償内容にオプションを追加できます。

- ケガをさせてしまった!→ペット賠償責任特約

- 迷子になってしまった!→ペット迷子捜索サービス

- 土葬したくない!→ペット火葬特約

- 自分が先に亡くなるかも…→飼育費用補償

性格や年齢に応じた特別なケアが必要な場合、こうした特約を活用することで、より安心して飼育できるようになります。

ロプ

ロプ飼い主が先に亡くなっちゃった時の特約もあるのね。

にゃんちた、たしかに飼い主が高齢だったらあり得るよね…。

補償対象

ペット保険の補償対象は、野良猫や、保護猫から飼い始めた猫は外で過ごした期間が長いほど体調を崩しやすく、寿命も短い傾向があるので、飼い主さんが猫の体調や、特性に合わせて選んでいきましょう。

一般的には以下のような内容が補償対象外です。

(2)保険金をお支払いできない主な場合

ペット医療費用保険重要事項説明書 – e-ペット

待機期問中の病気 ●保険契約始期日から15日以内に発症した病気(初年度契約の場合) 既往症、先天性異常等 ●保険期間が始まる前から被っていた傷病

●保険期間が始まる前に既に発見されていた先天性異常ワクチン等の予防接種に

より予防できる病気●犬パルボウイルス感染症●犬ジステンパーウイルス感染症

●犬パラインフルエンザ感染症

●犬伝染性肝炎●犬アデノウイルス2型感染症●狂犬病

●犬コロナウイルス感染症

●犬レプトスピラ感染症●猫汎白血球減少症●猫カリシウイルス感染症

●猫ウイルス性鼻気管炎●猫白血病ウイルス感染症

※疾病の発症日がその予防措置の有効期限内であった場合および獣医師の判断により予防措置を講じることができなかったと認められる場合を除きます。予防に関する費用等 ●予防目的等●予防のためのワクチン接種費用等

●フィラリア・ノミ・ダニ等の駆虫薬および薬剤投与等の処理に要する費

用等

※傷病の治療に対してこれらの駆虫薬を用いる場合を除きます。傷病にあたらないもの ●正常な妊娠・出産、交配、早産、帝王切開、流産、人工流産ならびにそ

れらによって生じた症状および傷病等

●去勢、避妊、乳歯遺残、停留睾丸、臍ヘルニア、そけいヘルニア

歯石取り、歯切り(不正咬合を含みます。)

爪切り(狼爪の除去を含みます。入耳掃除、肛門腺しぼり等

※他の傷病の治療の手段としてこれらの処置またはこれらに対しての処置を行った場合を除きます。検査、代替医療等 ●健康診断等

●中国医学(鍼灸を除きます。)、インド医学、ハーブ療法、アロマセラ

ピー、ホメオパシー、温泉療法および酸素療法等健藤食品、医薬部外品等 ●入院中の食餌に該当しない食物および療法食等

●獣医師が処方する医薬品以外のもの(健康補助食品、医薬品指定のない

漢方薬、医薬部外品等)

●シャンプー、イヤークリーナー(薬品および医薬品を含みます。)等

※動物病院内で処置に用いられるものを除きます。診療費以外の費用等 ●時間外診療費、往診費、ペットホテルまたは預かり料、散歩料、予防目

的のための初診料および再診料、文書料、動物病院へ行かず薬剤のみ配達

される配送料およびこれらと同種の費用等

●カウンセリング料、相談料、指導料およびセカンドオピニオン等

●安楽死、遺体処理および解剖検査等●マイクロチップの埋込費用等自然災害によるもの ●地震もしくは噴火またはこれらによる津波もしくは風水害等の自然災害

※保険金をお支払いできない場合の詳細は「ペット医療費用保険普通約款」の「保険金を支払わない場合」の項目に記載されております。

基本的にはほぼ全ての保険会社で、『約款』、『重要事項説明書』、『パンフレット』にてお支払いできないケースが詳細に記載されているはずなので確認しておきましょう。

ちなみに保険会社のページでは歯周病や、異物誤飲、椎間板ヘルニア、がんが補償対象!とよく謳われていますが、調べるとほとんどの保険で補償対象なので、あまり鵜呑みにしないように。

くろにゃーこめまいがするほど量が多いわね〜。

るり

るりみんながよくやるワクチンや、避妊去勢手術、ノミ・ダニ予防、爪切りなどは対象外だから気をつけるんだぞ。

保険料

ペット保険の保険料は、月々の支払い額が大事なポイントです。ここは一般的に猫ちゃんの年齢や健康状態により保険料が変動します。

また、補償内容に通院を含めると高くなり、入院・手術のみだと安くなると覚えておいてください。

無制限と書いてあっても年間の限度額が定められているケースもあるので、注意深くプランを見る必要があります。

医療費では高額になりがちなのが入院・手術で、通院は毎月かかるというケースが多くなるので、どの内容を補償してもらうか?はしっかり検討しておきましょう。

| 0〜4歳 | 若い時は非常に安い値段で加入・継続可能です。 目安:1,000〜2,200円 |

|---|---|

| 5〜7歳 | 中年でもまだ安い金額で加入・継続可能です。 目安:1,200〜3,000円 |

| 8〜11歳 | 高齢層(シニア)に突入すると継続料金が跳ね上がります。 目安:3,000〜5,000円 |

| 12〜15歳 | 後期高齢層(グランドシニア)に突入すると継続料金がほぼ最大になります。 目安:5,000〜10,000円 |

多くのプランでは10歳までは月額2000円程度、10歳以降は4000円程度が平均かと思います。保険料と補償内容のバランスをしっかり見極めましょう。

静保険料とのバランスが大事だね。

ローズ払いすぎてももったいないわ…。よく調べるべきね。

免責金額

ちゃんと理解しておきたいのが、免責金額です。

免責金額とは、この金額までの医療費は自己負担となる金額です。免責金額が低いほど保険の利用しやすさが増しますが、その分保険料が高くなる傾向があります。

ものすごいお得なプランだな〜って思っても、免責金額の設定が高くなっている保険もあるので、しっかり確認しておきましょう。

にゃんちめっちゃお得だ〜!って思ったのに…免責金額が高いってこともあるんだよね…。

ハルヤマうっかり騙されちゃうよね〜。よく見ておかないとね〜。

年齢(加入年齢)

最後に、猫ちゃんの年齢も保険選びに影響する重要な要素です。年齢によって新規保険の加入条件に該当したり、保険料が変わったりします。

多くの保険では8歳以上になると新規受付ができなくなるので、入りたいならその前に保険を検討&加入しましょう。

| 0歳2ヶ月 | 猫が小さすぎて入れないという理由です。 生まれて3ヶ月を過ぎると、ほぼ全てのペット保険に入れるようになります。 |

|---|---|

| 7歳11ヶ月 | 熟年層(ミドルエイジ)に突入する時期です。多くのペット保険では8歳になると入ることができなくなります。 ※7歳11ヶ月までに加入していれば、継続が可能な場合が多いです |

| 10歳11ヶ月 | 高齢層(シニア)に突入する時期です。11歳になるとほぼ全てのペット保険に新規契約できなくなります。 ※加入していれば、継続が可能な場合が多いです。 |

| 14歳11ヶ月 | 後期高齢層(グランドシニア)に突入する時期です。15歳になるとほぼ全てのペット保険の継続保険料が最大の金額に達します。 |

ただ、保険料も8〜9歳の頃から大きく値上がりします。高齢猫向けの特別なプランもあるので、年齢に応じた適切な保険を選ぶことで、年齢に伴うリスクに備えることができます。

めいさ検討するなら早めにしなさいよね!

ロプ猫は動物病院で歯を見せれば大体の年齢が分かるわよ。

PS保険の「ここがすごい!」3つの特徴

猫田助「PS保険はオリコンランキングでも1位なんだってな?なんで、そんなに良いと思われているのか、詳しく教えてくれよ!」

そうですね。PS保険は2024年 オリコン顧客満足度®調査 ペット保険 小型犬 第1位になっています。(あくまでも小型犬のランキングなので注意しましょう)

このようにPS保険が多くの飼い主さんに選ばれるのには、明確な理由があります。特に注目したい3つの特徴を見ていきましょう。

1. 保険料の上昇は『3年に一度』で安心!

多くのペット保険が毎年保険料が上がっていくのに対し、PS保険は3年に一度のタイミングでしか保険料が上がらないのが大きな特徴です。

これは、長期的な家計の見通しを立てやすく、急な保険料の変動に慌てることがないため、飼い主さんにとって非常に安心感があります。

今回の相談者の方は「シニアになったら不安」と言ってましたが、6歳のタイミングと、12歳のタイミングの保険料上昇率が大きいので、ここで継続するか見直しをすると良いでしょう。

にゃんち保険料が段階的なんだね!

るりなかなかこういった保険は見つからないぞ。

2. 免責金額が「0円」!少額の治療でもしっかり補償

「ちょっとした体調不良で病院に行ったけど、免責金額以下だから保険が使えなかった…」という経験はありませんか? PS保険は、なんと免責金額が0円に設定されています。

これにより、どんなに少額の通院費用でも、補償割合に応じて保険が適用されるため、飼い主さんの自己負担を抑え、気軽に動物病院を受診できるのが大きなメリットです。

めいさちょっとちょっと、免責金額が0円ってすごいことじゃないのー!?

ハルヤマ保険会社、それで大丈夫なの?って心配になるくらいだよね〜。

3. 生後1ヶ月から加入OK!待機期間も「0日」で安心スタート

PS保険は、生後1ヶ月の子猫から加入できるという、非常に若い年齢からの加入を可能にしています。一般的なペット保険は生後3ヶ月頃からの加入が多い中、これは大きな魅力です。さらに、ケガ、病気、ガン、全ての補償開始までの待機期間が0日。

つまり、保険に加入したその日からすぐに補償が開始されるため、急なケガや体調不良でもすぐに保険が利用でき、安心して新しい生活をスタートできます。

くろにゃーこ待機時間0日って珍しいみたいなのよね〜。

静そうそう。これを掲げている保険会社ってなかなかないんだよ。

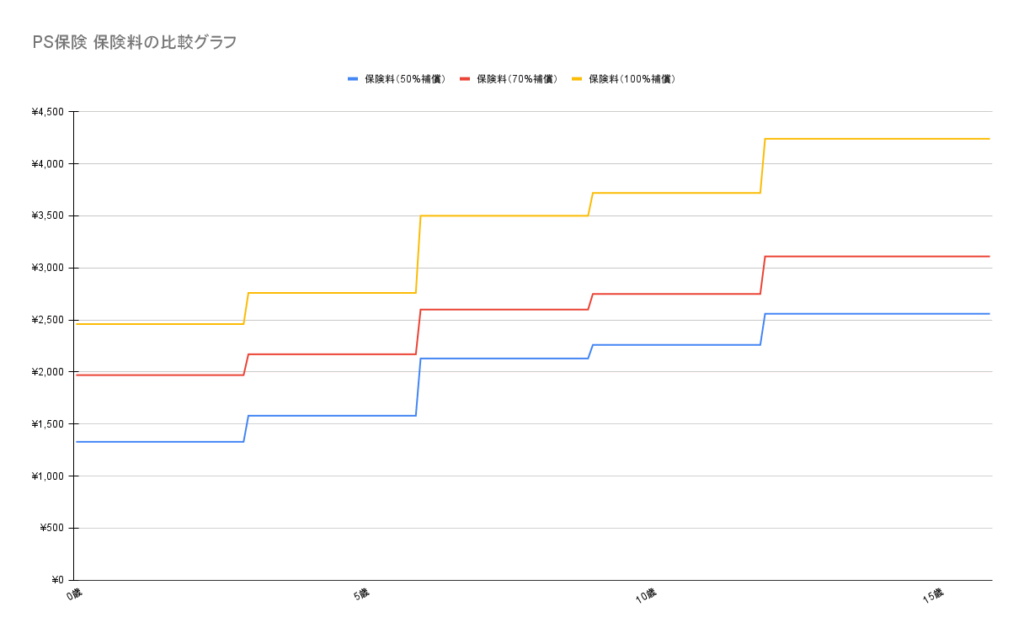

PS保険:あなたにぴったりの補償割合は?

猫田助PS保険の補償割合って、50%・70%・100%ってあるけど、結局どれを選んだらいいんだい?

PS保険は、飼い主さんの予算や考え方に合わせて、治療費の自己負担割合を自由に選べるのが大きな魅力です。補償割合は、万が一の時に保険から受け取れる金額に直結するため、慎重に選びたいポイントですよね。

ここでは、それぞれの補償割合が持つ特徴と、どんな飼い主さん・猫ちゃんにおすすめなのかを解説していきます。

補償プランはどうやって選べばいい??

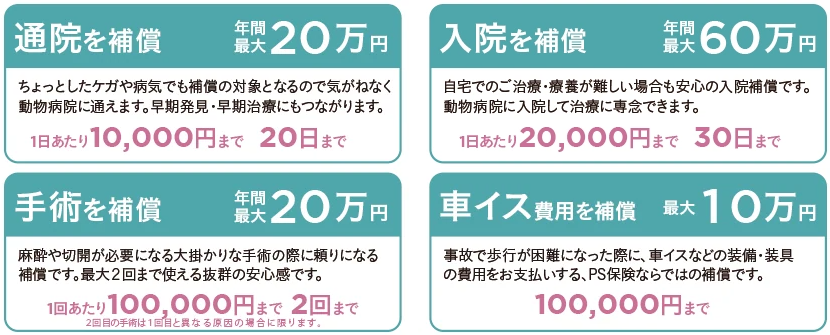

PS保険のプランは、補償金額が変わるだけで、補償内容は変わりません。

貯蓄金額や、愛猫の健康、愛猫の病気への不安感によって比べて選ぶと良いと思います。

| 保険料を安く抑えたい方 | 保険料が最大でも一ヶ月2,360円で、シニアになっても家計負担が少ない。 |

|---|---|

| あまり病気に心配がない方 | ほとんど病気をしていない猫ほど50%補償がオススメ。 |

| 貯蓄をしている | 軽微な通院費は自分でまかなえる方にはオススメ! |

| バランスの取れた補償が欲しい方 | 保険料が最大でも一ヶ月3,110円で、高額な治療費も日常の通院も手厚くカバーしてくれる。 |

|---|---|

| 安心感を得たい方 | 7割補償なので、予期せぬ病気や、ケガでの安心感が大きい。 |

| 貯蓄が苦手な人 | 貯蓄が苦手な人はバランスの取れた内容なので、かけていても損が少ない! |

| 愛猫の治療費で心配を一切したくない方 | 治療費の全額を保険でカバーできるため、どんな高額治療でも費用の心配なくベストな選択がしやすい。 |

|---|---|

| 最大限の安心を得たい方 | 細かな通院から手術・入院まで、全てにおいて自己負担なしで治療を受けさせることが可能。 |

| 財力に余裕がある方 | 100%プランは保険料も高めなので、そこそこお金に余裕がある人がオススメ。 |

めいさどのプランでも、補償内容は変わらずなのね。

るり補償が充実しているのは良いことだな。考えなくちゃいけないのは補償金額だけっていうのは楽だと思うぞ。

【シミュレーション】『PS保険』5つのケースで徹底比較!

猫田助結局、PS保険では、どのプランがどのくらい得なんでぇ?実際のケースで見てみたいもんだ!

ペット保険を選ぶ上で、一番気になるのが「実際にどれくらいの費用が補償されるのか」ですよね。

ここでは、『PS保険』の各プラン(50%、70%、100%)について、よくある5つのケースを想定して、かかる費用と保険で補償される金額を具体的にシミュレーションしてみました。

あなたの愛猫と照らし合わせながら、最適なプラン選びの参考にしてください。

| 猫の寿命 | 猫によって異なりますが、最近は20年以上生きる猫がいるため、15歳を基準に。 |

| 免責金額 | PS保険はどのプランでも免責金額は0円。 |

| 手術費用 | 1回あたり 150,000円 (日本の平均的な猫の歯の手術は200,000円) |

|---|---|

| 入院費用 | 1回あたり 25,000円(5,000円/日 × 5日間) (日本の平均的な猫の入院は1日10,000円 × 5日 = 50,000円) |

| 通院費用 | 初回 20,000円、2回目以降 3,000円/回 (日本の平均的な猫の通院はケースにより異なる) |

| 補償割合 | 50%、70%、100%補償 |

また、年間の支払限度額がある点には注意しましょう。(意外と引っ掛かりやすいです)

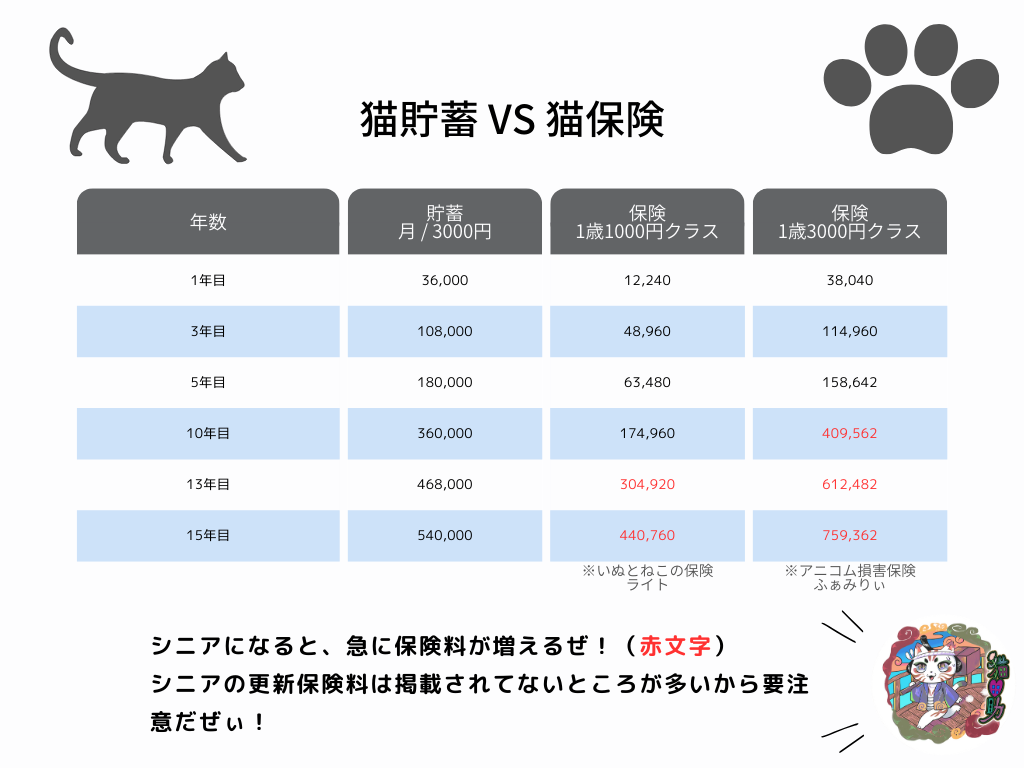

他にも、ペット貯蓄をしたケースも合わせて置いておきます。ペット貯蓄の場合は毎月3,000円を積み立てる想定で行きます。

ケース1:超健康な猫(0〜15歳)

0歳から15歳まで一度も手術せず、通院も合計9回(初回含む)と、非常に健康に恵まれた猫ちゃんのケースです。

通院9回(20,000円 + 3,000円 × 8回) = 44,000円

各プランの費用シミュレーション(超健康な猫)

| プラン名 | 総支払保険料 (0-15歳) | 保険で補償される内訳 | 飼い主さんの自己負担額 (治療費 + 保険料) |

| ペット貯蓄 | ¥540,000(貯金額) | ¥0 | ¥44,000 (貯蓄から¥44,000) |

|---|---|---|---|

| 50%補償 | ¥385,680 | ¥22,000 | ¥417,680 (治療費¥44,000 – 補償¥22,000 + 保険料¥385,680) |

| 70%補償 | ¥490,920 | ¥26,800 ※通院費超過分:-4,000円 | ¥520,740 (治療費¥44,000 – 補償¥30,180 + 保険料¥490,920 + 限度額超過分¥4,000) |

| 100%補償 | ¥651,360 | ¥34,000 ※通院費超過分:-10,000円 | ¥661,360 (治療費¥44,000 – 補償¥44,000 + 保険料¥651,360 + 限度額超過分¥10,000) |

超健康な猫の場合、生涯の治療費が比較的少額で済むため、最も保険料の安い50%プランが総自己負担額を抑える結果となりました。ちなみに保険に入らず、ペット貯蓄をしていた場合だとほとんど損をせず済みます。

にゃんち健康な猫ちゃんだと、保険はほとんど役立たないんだね…。

ローズこの場合だと、50%補償でも高いわね。ペット貯蓄が一番じゃないかしら。

ケース2:そこそこ健康な猫(0〜15歳)

0歳から15歳までで手術1回、通院19回(初回含む)のケースです。

手術1回 (150,000円) + 通院19回 (20,000円 + 3,000円 × 18回 = 74,000円) = 224,000円

各プランの費用シミュレーション(そこそこ健康な猫)

| プラン名 | 総支払保険料 (0-15歳) | 保険で補償される内訳 | 飼い主さんの自己負担額 (治療費 + 保険料) |

| ペット貯蓄 | ¥540,000(貯蓄額) | ¥0 | ¥224,000 (貯蓄から¥224,000) |

|---|---|---|---|

| 50%補償 | ¥385,680 | ¥112,000 | ¥497,680 (治療費¥224,000 – 補償¥112,000 + 保険料¥385,680) |

| 70%補償 | ¥490,920 | ¥147,800 ※手術費超過分:-5,000円 ※通院費超過分:-4,000円 | ¥567,120 (治療費¥224,000 – 補償¥156,800 + 保険料¥490,920 + 限度額超過分¥9,000) |

| 100%補償 | ¥651,360 | ¥164,000 ※手術費超過分:-50,000円 ※通院費超過分:-10,000円 | ¥711,360 (治療費¥224,000 – 補償¥224,000 + 保険料¥651,360 + 限度額超過分¥60,000) |

手術や通院がそこそこ発生するケースでも、免責金額がないため、各プランがそれぞれ治療費の50%、70%、100%をしっかり補償してくれます。ただ、このレベルでの治療費では、まだまだお得になったとは感じにくく、ペット貯蓄と大きな差がついてしまっています。

くろにゃーこ通院が多くても50%補償がお得なのね〜。

静保険はあくまでも『突然の高額治療費に備える商品』と考えたほうが良いと思うよ。

ケース3:野良体験した猫(3〜13歳)

3歳から保険に加入し、13歳まで生存。この間に手術1回、入院1回、通院19回(初回含む)のケースです。

手術1回 (150,000円) + 入院1回 (25,000円) + 通院19回 (74,000円) = 249,000円

各プランの費用シミュレーション(野良体験した猫)

| プラン名 | 総支払保険料 (3-13歳) | 保険で補償される内訳 | 飼い主さんの自己負担額 (治療費 + 保険料) |

| ペット貯蓄 | ¥360,000(貯蓄額) | ¥0 | ¥249,000 (貯蓄から¥249,000) |

|---|---|---|---|

| 50%補償 | ¥276,360 | ¥124,500 | ¥400,860 (治療費¥249,000 – 補償¥124,500 + 保険料¥276,360) |

| 70%補償 | ¥345,360 | ¥169,300 ※手術費超過分:-5,000円 | ¥425,060 (治療費¥249,000 – 補償¥174,300 + 保険料¥345,360 + 限度額超過分¥5,000) |

| 100%補償 | ¥461,040 | ¥194,000 ※手術費超過分:-50,000円 ※入院費超過分:-5,000円 | ¥516,040 (治療費¥249,000 – 補償¥249,000 + 保険料¥461,040 + 限度額超過分¥55,000) |

野良体験した子だと70%補償とは大差なくなってきます。ただ、まだ50%補償がお得です。それでも、ペット貯蓄のほうがまだ大きくお得になっています。

にゃんちなんか、各プランにほとんど差がなかったのはなんで?

るりこれはシニアの期間が少なかったからだと思うぞ。シニア期は病気しやすいし、やはり高いからな。

ケース4:野良が長く、体調が悪い猫(5〜10歳)

5歳から保険に加入し、10歳まで生存。この間に手術2回、入院2回、9歳から毎月通院(2年間で計24回)のケースです。

- 手術2回 (150,000円 × 2回 = 300,000円)

- 入院2回 (25,000円 × 2回 = 50,000円)

- 通院 (9歳: 20,000円 + 3,000円 × 11回 = 53,000円; 10歳: 3,000円 × 12回 = 36,000円) = 89,000円

- 合計: 439,000円

各プランの費用シミュレーション(野良が長く、体調が悪い猫)

| プラン名 | 総支払保険料 (5-10歳) | 保険で補償される内訳 | 飼い主さんの自己負担額 (治療費 + 保険料) |

| ペット貯蓄 | ¥180,000(貯蓄額) | ¥0 | ¥439,000 (貯蓄から¥180,000 + 貯蓄超過額¥259,000) |

|---|---|---|---|

| 50%補償 | ¥276,360 | ¥219,500 | ¥495,860 (治療費¥439,000 – 補償¥219,500 + 保険料¥276,360) |

| 70%補償 | ¥345,360 | ¥307,300 ※手術費超過分:-10,000円 ※通院費超過分:-4,000円 | ¥491,060 (治療費¥439,000 – 補償¥307,300 + 保険料¥345,360 + 限度額超過分¥14,000) |

| 100%補償 | ¥461,040 | ¥439,000 ※手術費超過分:-100,000円 ※入院費超過分:-10,000円 ※通院費超過分:-10,000円 | ¥581,040 (治療費¥439,000 – 補償¥439,000 + 保険料¥461,040 + 限度額超過分¥120,000) |

手術・入院・通院ともに多い、医療費が高額になるケースです。高額になってくると、70%補償のほうがお得になってきます。しかし、貯蓄を超過してしまうものの、ペット貯蓄のほうがギリギリお得です。

ハルヤマ50%補償プランがついに抜かれたねー!

ロプそれでもまだ大差はないわ。これは病院で高額治療がかかる頻度が少ないからなのよね。

ケース5:日本の平均的な猫(0〜15歳)

0歳から15歳まで生存し、一般的な病気や高齢期の治療を想定したケースです。

0〜7歳までは通院のみで穏やかに過ごし、高齢に入った段階で大きな通院があり、その後は治療に1万円の通院がかかっている。後期高齢期になった段階で手術と入院を一回行っている、という計算になります。

かなり複雑ですが、これが日本の平均的な流れだと思ってください。

- 0〜7歳: 年間通院費15,000円 × 8年 = 120,000円

- (5,000円/回 × 3回/年 = 15,000円)

- 8〜12歳:

- 8歳6ヶ月時の大きな通院1回: 80,000円

- それ以外の期間(8歳残り月、9歳、10歳、11歳、12歳)は毎月10,000円の通院

- 8歳残り4ヶ月通院: 10,000円 × 4回 = 40,000円

- 9〜12歳(4年間)毎月通院: 10,000円 × 12回/年 × 4年 = 480,000円

- 8〜12歳合計通院費: 80,000円 + 40,000円 + 480,000円 = 600,000円

- 13〜15歳:

- 13歳8ヶ月時の手術(歯)1回: 200,000円

- 入院1回: 50,000円

- 手術・入院後の通院(13歳残り月、14歳、15歳)は毎月10,000円

- 13歳残り4ヶ月通院: 10,000円 × 4回 = 40,000円

- 14〜15歳(2年間)毎月通院: 10,000円 × 12回/年 × 2年 = 240,000円

- 13〜15歳合計治療費: 200,000円 + 50,000円 + 40,000円 + 240,000円 = 530,000円

- 総治療費合計: ¥120,000(0〜7歳) + ¥600,000(8〜12歳) + ¥530,000(13〜15歳) = ¥1,250,000

各プランの費用シミュレーション(日本の平均的な猫)

| プラン名 | 総支払保険料 (0-15歳) | 保険で補償される内訳 | 飼い主さんの自己負担額 (治療費 + 保険料) |

| ペット貯蓄 | ¥540,000(貯蓄額) | ¥0 | ¥1,250,000 (貯蓄から¥540,000 + 貯蓄超過額¥710,000) |

|---|---|---|---|

| 50%補償 | ¥276,360 | ¥54,5000 ※入院費超過分:-50,000円 ※通院費超過分:-30,000円 | ¥981,360 (治療費¥1,250,000 – 補償¥625,000 + 保険料¥276,360 + 限度額超過分¥80,000) |

| 70%補償 | ¥345,360 | ¥774,000 ※手術費超過分:-40,000円 ※入院費超過分:-15,000円 ※通院費超過分:-46,000円 | ¥821,360 (治療費¥1,250,000 – 補償¥875,000 + 保険料¥345,360 + 限度額超過分¥101,000) |

| 100%補償 | ¥461,040 | ¥1,250,000 ※手術費超過分:-100,000円 ※入院費超過分:-30,000円 ※通院費超過分:-70,000円 | ¥661,040 (治療費¥1,250,000 – 補償¥1,250,000 + 保険料¥461,040 + 限度額超過分¥200,000) |

日本の平均的な医療費を想定した場合、生涯でかかる医療費はかなり高額になります。

このケースでは、100%補償が他のプランを大きく突き放し、めちゃくちゃお得になります。

ただし、これ以上差が生まれるケースというのは、月に何回も病院に通うような虚弱体質の子になるかなと思います。なぜなら、年間の最大限度額が設定されていて、支払上限があるからです。この辺りが現実的にMAX支払いと考えて良さそうです。

めいさやっと100%補償が報われたわね…

るり日本の平均的な支払額だと100%補償が優秀なんだ。だが、気をつけなければいけないのは、猫田助ではここまで虚弱な子はほとんど聞いたことがないことだ。どうするかはよく考えないといけないな。

まとめ:ペット保険に入りたいと思ったら候補に真っ先に入る保険

ロプPS保険、どうだったかしら?

くろにゃーこ免責金額ってのがないのは使いやすいと思ったわ〜。これがあると保険入ってたのに〜って思っちゃいそうだもの。

にゃんち野良体験している子は貯蓄も間に合わないし、健康なうちに入ると万が一のお守りになりそうだね。

るり自分が貯蓄なんかできそうにない!と思ったら入ると良いぞ。自分で備えられないからこその保険でもあるからな。

PS保険を見てきましたが、50%補償が多くの場面で役立ち、さまざまな方に向いていると思いました。というのも、現在の猫ちゃんは家での生活が基本になっていて、そんなに体調を崩すことがないからです。

逆に野良体験が長かった子や、半野良状態で外と行き来しているような子はケガや、病気も多くなるので、保険の効果を最大限発揮しやすいと思います。

PS保険は9歳になったら入れないので、早めに自分の猫の体調を把握して、保険加入を検討するようにしましょう。

それでは、今回も猫田助完了!